05

综述:京沪穗深需求韧性最佳兑现轨交利好助力核心二线需求增长

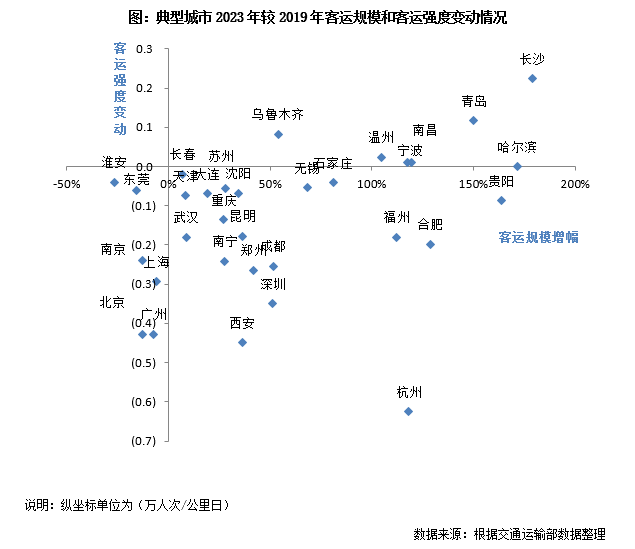

综上,2023年轨交客运出行规模创历史新高,恢复至2019年的124%,轨交覆盖人群大幅增加;但是由于城市扩张速度快于人口集聚速度,虽然客运量较2022年有了明显上升,但客运强度仍未恢复至2019年水平,2023年,客运强度为0.55万人次/公里日,较2019年客运强度下降了23%。总体上看,轨交运营规模和客运强度变动趋势相悖。为了对城市需求潜力进行客观全面的评价,本节我们综合客运规模和客运强度两个指标变动趋势来看,探究城市需求潜力。由下图可见,近年来长沙、青岛轨交客运量、客运强度表现突出,城市核心区域边界快速扩张,且边界扩张之后的人口密度仍在持续上升,研究中心《逆流而上:压力城市的优质板块探析》中亦提及如长沙谷山、青岛崂山张村河南近年来市场表现突出,新房市场依旧保持了不错的交易热度。

1、一线城市需求发展韧劲最佳,京沪人口已恢复正增长

通过对比发现:一线城市韧性较佳,2023年已经恢复到2019年的轨交客运规模,高达129亿人次,且各城市客流量规模均领先,与排名第五的成都拉开了6亿人次以上的差距。分城市来看,深圳客运规模大幅增加,2023年高达27.1亿人次,较2019年增幅超50%。深圳近几年地铁运营里程大幅增加,2019年仅有304.4公里,2023年已经跃升至567.1公里,增幅高达86%,再加之通车地铁区域本就人口密集,导致客运量激增。相比之下,北京、上海、广州由于地铁建设较高,2019年地铁运营里程已经增至较高位,网络也趋于完善,2023年轨交运营里程较2019年增幅不及深圳那样突出,带来的客运规模增幅也不及深圳。交通运输部数据显示,京、沪、广三城2023年轨交客运量同比2019年微降13%、6%和7%,整体上来看轨交客运量略有回调,但整体客流量规模仍领先居于第一梯队。

不可否认的是,一线四城近年来人口增速均经历了回落,2022年四市常住人口更是全部出现了负增长。这一方面是受到疫情反复影响,导致部分外来人口因就业等问题再度迁出,从中长期来看,也与一线城市常住人口达到高位,接近城市长期发展目标有关。就四市2035年城市总体规划来看,北京、上海均已接近常住人口发展规划目标,广州、深圳还有100万左右的增量空间。

不过,结合2024年春节假期来看,一线四城轨交客流规模恢复最快,上海地铁初十客运量就达千万。不仅如此,2024年3月8日上海地铁总客流高达1339.7万人次(不含磁浮线),刷新了2019年3月8日1329.4万人次的客流纪录,轨交出行规模再创新高,这也在一定程度上显示出上海超强的人口集聚能力。

结合最新的常住人口数据,2023年上海一改近几年常住人口下滑的趋势,2023年常住人口增至2487.45万人;相较于2022年底(2475.89万人),增长了11.56万人。这一数值也是自“十三五”规划提出人口长期调控目标后,增量上首次超过10万人。无独有偶,2023年末,北京市全市常住人口2185.8万人,比上年末增加1.5万人。这也是北京人口“六连降”之后首次增长。2023年末,2022年常住人口减少7.7万人的广州常住人口增至1882.70万人,较2022年增加了9.29万人。由此可见,一线城市人口吸引力依旧较强。

展望未来,即便未来一线城市住房需求总规模的增速会进一步下降,但是在大量外来人口带来的刚需存量,以及较低的人均住房面积下所对应的更高改善性需求,仍将是未来房地产市场发展的“蓄水池”和“稳定器”。一线城市中长期房地产发展前景仍将是各能级最佳。

2、合肥、杭州、西安等规划利好密集兑现,需求发展颇具潜力

在城镇化率已达高位,未来增长空间有限的当下,城市研究更需要关注短期的人口动向。结合典型城市的落户政策来看,近年来热点一二线城市的“抢人大战”策略正在转变,长三角、珠三角多地放宽的落户政策淡化了学历,更青睐“技能人才”,引人不再限于顶 尖人才的争夺,“人才争夺”逐渐演变至“人口争夺”。

结合地铁客流数据来看,合肥、杭州、西安等客运量上升而客强度下降,主要是由于城市建设发展较快,新城区的人口增长仍跟不上地铁线路的蔓延速度,尤其是杭州因举办亚运会,近年来地铁通车里程大幅增长,客运强度下降也在情理之中。从城市发展角度来看,客运量上升+客强度的下降,也说明了城市正在大量兑现规划利好,结合近年新房市场表现来看,杭州、合肥市区的供求关系也在新房市场中可以跻身第一梯队。

而长沙、青岛更是客运规模、客运强度双双正增长,城市高能级板块范围扩张的同时,平均地铁乘客密度还在持续上升,这也与近年来长沙、青岛较快的常住人口数据相一致,如长沙谷山、青岛崂山张村河南近年来市场表现突出,新房市场依旧保持了不错的交易热度。

以《2023年中国城市房地产市场投资前景研究报告》中TOP50城为例,这50个城市多为区域经济发展重点城市,经济发展水平领先于全国大部分城市,一直以来就是流动人口的主要流入地。而随着经济发展模式逐渐以区域经济发展模式为主,这些城市对流动人口的吸引力也进一步增强。就2022年数据来看,这50个城市拥有全国34.4%的常住人口,集中了50.5%的GDP,较2020年略有提升。TOP10头部城市对人口的聚集度仍在提升。这些城市均是区域发展中心城市,除北上广深等传统一线城市外,杭州、成都等新兴一线城市也因活跃的经济发展下吸引了大量的流动人口。

尤其是西部中心城市,在东部地区产业结构调整和升级的利好之下,劳务中西部地区尤其是劳务输出大省省会城市迎来了春天,承接了大量的产业转移,此举既提升了本地产业水平,又增加了劳动力岗位的数量,增加外流人口返乡的可能性;另一方面,产业的升级也在一定程度上提升当地居民的收入水平,提升了购房能力。

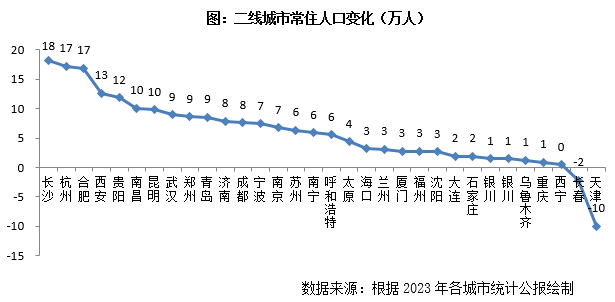

这些城市房价水平相较东部一二线城市偏低,房价收入比多在12年以下,尤其是长沙,房价收入比仅有8,购房负担较轻,这些城市凭借这些优势条件,近些年均已经显现出人口回流迹象,尤其是长沙,2022年常住人口增量超越杭州,位居全国首位。这无疑对于当时房地产市场形成较大利好,根据返乡置业调研数据,有三、四成的流动人口有返乡置业的打算,而省会城市,则他们的首选目标城市。

另外,典型城市适龄幼儿园儿童的迁徙情况,也可以看出中西部城市的人口潜力。通过对典型城市相关数据梳理发现:幼儿园适龄儿童迁入量较大的是长沙、杭州、西安等外来人口“粘性”较高的城市。适龄儿童的净流入代表着外来年轻家庭对于这些城市的认可,就置业角度而言,流动人口家庭的住房需求也更为迫切,在中期内仍将为这些城市带来稳定的增量住房需求。

3、产业转型之下,佛山、东莞等工作日客运规模明显下降,人口发展略显疲软(略)

更多慈溪、前湾新区房产、地产信息,房产行情,请点击慈溪元朗房产网